A könyvelés szemléleteA könyvelés távlatai

A számítógép megjelenésével a könyvelés technikájában egy nagy átalakulás vette kezdetét, - a korábban hosszú évtizedekig használt kézi könyvelési megoldások évről-évre kopnak ki a gyakorlatból. Míg kezdetben a számítógép csak a matematikai műveletek elvégzését vette át, manapság a különböző programokban már számos könyvelési módszerrel lehet találkozni.

A módszereknek két fő vonulata van. Az ún. "feladásos" könyvelésnél egy választóvonal van az ügyvitel és a főkönyv között, az adatáramlás a főkönyv felé egyirányú. Az újabban terjedő integrált rendszerekben az "azonnali" könyvelés dominál, melynél a gazdasági esemény rögzítésével egy időben a kontírozás is megtörténik. Mindkét módszernek vannak előnyei és hátrányai, - mi a fejlesztésünk során megpróbáltunk olyan technikát létrehozni, mellyel az ismert hátrányok kiküszöbölhetők és az előnyök összeadódnak.

Pénzügyi programunk legújabb verzióját a jövő szemlélete alakította. Szakítottunk minden hagyományos technológiával és a könyvelés módszertanát az alapoktól átvizsgáltuk, majd behelyeztük egy ideális, a vállalat egészét lefedő, számítógépes környezetbe. Végül a hatályos jogszabályi és emberi körülményeket figyelembe véve összeraktuk azt, ami ma a jövő technológiájából megvalósítható. Így jött létre az Intelligens Kontírozási Rendszer (iKont), mely lemodellezi az ember könyveléskor végzett munkáját, és amit lehet, elvégzi az ember helyett.

Az integrált rendszerből fakadó előnyöket kihasználva minden olyan adat rendelkezésünkre áll a könyvelés során, melyet előzőleg bárhol bevittek a rendszerbe, - minimalizálva az adatrögzítési munkát. Olyan bizonylati rendszert építettünk fel, ahol minden eseménynek megvan a pontos helye és bárminek az előzménye ill. következménye egy kattintással elérhető.

Programunkat azok is könnyedén tudják használni, akik sok éves gyakorlattal a hátuk mögött Tartozik-Követel számlákban gondolkoznak, de azok is, akik nyitottak az újfajta szemléletre és csak a számlaosztály növekedésére ill. csökkenésére koncentrálnak, - a kétféle megjelenítés között a felhasználó szabadon választhat.

Az analitikus szemlélet előnyei

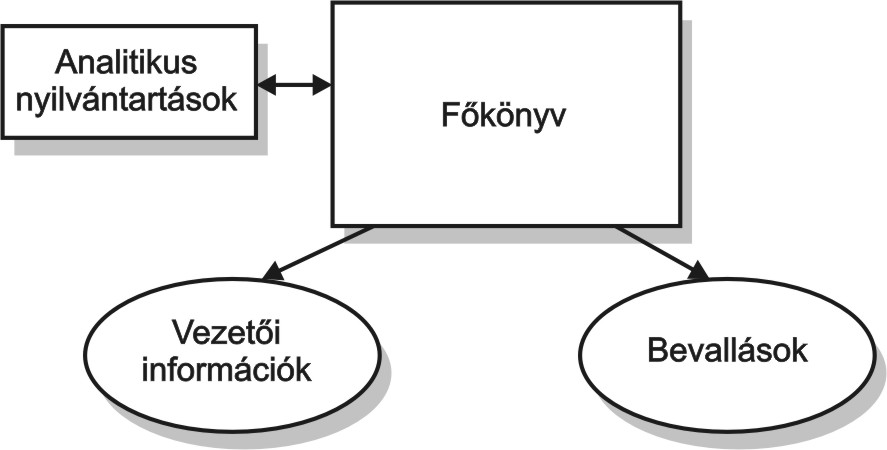

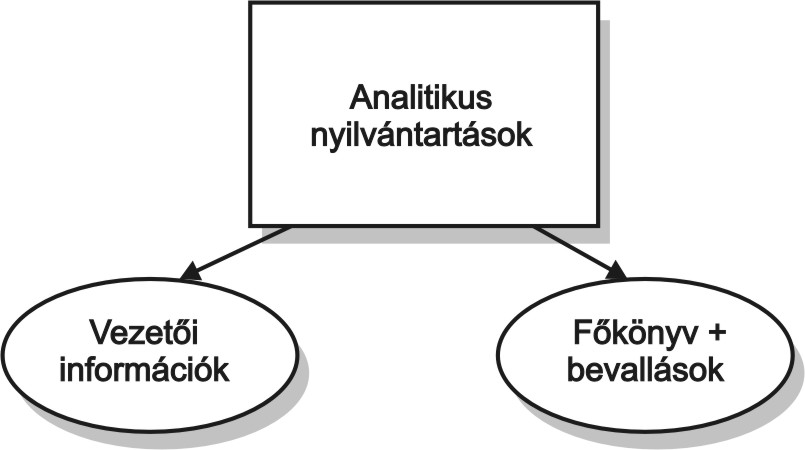

A könnyebb megértés kedvéért nézzük meg, hogy milyen lényegi különbségek vannak az általánosan elterjedt főkönyvi-, és a programunkban található analitikus szemlélet között.

|

Főkönyvi szemlélet

|

Analitikus szemlélet

|

|

|

- A főkönyvi számlák szintetizált adatokat (végösszegeket) tartalmaznak, melyekből a konkrét tények nem állapíthatók meg

|

- Az analitikus nyilvántartások MINDEN lényeges adatot (gazdasági eseményt) tartalmaznak, konkrét tényekkel.

|

- A főkönyv az alapja a vezetői információknak és a külső beszámolóknak ill. bevallásoknak, - az analitikus nyilvántartások csak a főkönyv alátámasztására és ellenőrzésére szolgálnak

|

- Az analitikus nyilvántartásokon alapul minden, a főkönyv csak a külső beszámolókhoz és bevallásokhoz szükséges.

|

- A főkönyvi számlákat alszámokra kell bontani, hogy a vezetői információk meglegyenek.

|

- A főkönyvi számlákat elegendő csak a bevallásokhoz minimálisan szükséges módon részletezni.

|

|